子育て世代から「限られた時間で少しでも効率よく働きたいけれど、働き方によっては手取りが減るのは困る…」という声をよく聞きます。そこで避けて通れないのが「年収の壁」。今回は、2025年の制度改正の内容にも触れながら、「年収の壁」について紹介します。

※本記事は2025年6月時点の情報に基づいています。

はじめに

そもそも「年収の壁」って?

現在の社会保険制度の中では、会社員の配偶者など収入が一定以下の人は被扶養者として社会保険料が免除されます。また、一定の年収以下で、さらに条件に当てはまれば所得税や住民税などの税金を差し引かれることもありません。しかし、パートやアルバイトなどで働いて一定額を超えた場合、社会保険料や税金の負担が発生して手取り収入が減少することになります。その境目を「年収の壁」といいます。

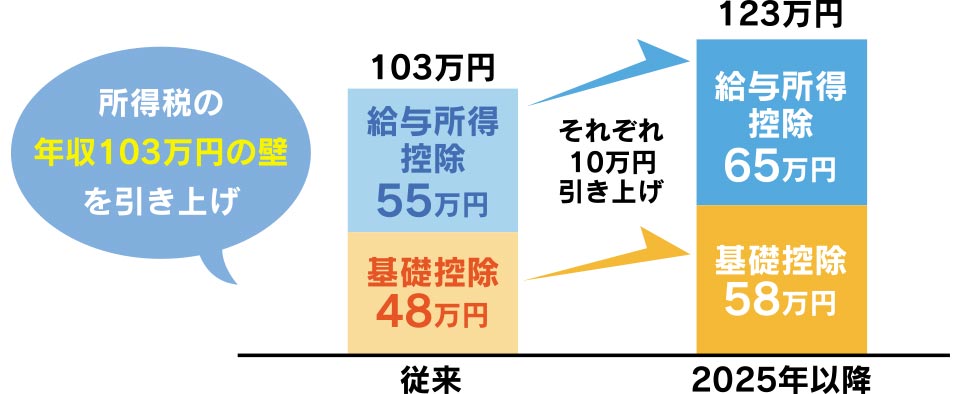

<01>2025年に所得税の壁が「123万円」に

2024年までは、年収103万円(=基礎控除48万円+給与所得控除55万円)を超えると所得税が生じていましたが、2025年の税制改正により、年収123万円(=基礎控除58万円+給与所得控除65万円)までは所得税がかからなくなりました。

これにより、例えば夫婦どちらかが扶養内で働こうと、103万円の壁を意識して仕事をセーブしていた場合、収入を123万円まで伸ばせることで、世帯全体の手取りアップにつながるなどのメリットがあります。

さらに現在は、国の特例措置により、年収が一時的に160万円近くになっても、条件を満たせば所得税がかからない制度もあります(2026年まで)。対象は、一時的な収入超過にとどまる場合で、年収200万円以下かつ中小企業などに勤務している人などが目安です。詳しくは勤務先に確認してみましょう。

<02>社会保険の「130万円」の壁

年収が130万円を超えると、夫や妻の扶養から外れ、自分で社会保険に加入することになります。すると、手取り金額は減ることになります。

(例)月収約10.8万円(年収130万円未満)☆社会保険加入なし

手取り月収約10.8万円(税引き前)

(例)月収約13.3万円(年収160万円)☆社会保険要加入

社会保険料(約3万円)を差し引くと

手取り月収約10.3万円(税引き前)

社会保険料の負担で、一時的に手取りは減りますが、年収が上がれば手取りも増えていきます。扶養内で働いていたときと同じくらいの手取りを維持するには、年収160万円を超えるくらいが目安となります。

<03>106万円の壁にも注意が必要

2022年度の制度改正により、会社の規模など一定の条件がそろうと、社会保険の適用範囲が拡大されることになりました。それに伴い、パートやアルバイトでも年収106万円を超えると社会保険に加入することに。これがいわゆる「106万円の壁」。

しかし2023年10月からは、年収106万円を超えても条件が合えば、最長2年間は扶養に入ったまま手取りが減らないような取り組みを行っています。ただし、あくまで特定の条件下での一時的な措置なので今後も注意が必要です。

晴美先生のMEMO

家族構成やライフイベントによって、働き方はさまざまです。税金や社会保険料の負担は確かに手取り金額を減らす要因ですが、社会保険に加入することで将来の安心や健康面のサポートが得られることもあります。今後も税制改正の情報にアンテナを張り、自分に合った働き方を選択することが大切です。