教育費や住宅購入費など何かと出費が多い子育て世代は、それらのやりくりだけで手いっぱいになりがちです。しかし、教育費や養育費は子どもの成長につれて高額になっていくため、老後の資産形成についても早めに考えておく必要があります。今回は、老後にかかる生活費の目安や、子育て中も無理なく資産形成できる方法をお伝えします。

宮原 晴美さん

はじめまして、FPの宮原晴美です。福岡でさまざまな世代への家計改善や保険の見直しなどに関するアドバイスや、ライフプランを提案する「老後のおかね エフピークレア」を運営しています。これから子育て世代のみなさんにとって役立つ身近なお金の話をお伝えしていきます!

<01>実は解決できる!? 老後資金2000万円問題

数年前に話題となった「老後資金2000万円問題」。「老後の生活費を年金だけに頼ると2000万円足りなくなる」という意味です。この金額は2017年の統計資料(家計調査年報)を元に算出されており、例えば毎月の老齢年金収入を約19万円と試算し、生活費が24万円だとすると、約5万円の赤字です。

これからは「人生100年時代」と言われており、65歳で年金受給がスタートしてから亡くなるまでの平均余命を33年とすると、およそ2000万円の不足となります。(下図参照)

しかし、毎月の生活費を19万円以内に抑えることができれば2000万円不足することはなくなります。つまり、収入の範囲内での生活が可能なら、「老後資金2000万円問題」を必要以上に不安がることはないのです。

とはいえ心配・・・。将来の資金をどう準備する?

毎月の年金収入19万円というのは、厚生年金に加入しているサラリーマン世帯の例です。国民年金のみに加入している世帯の受給額はより少なくなります。

そこで、年金だけでは不足する生活費を補填(ほてん)するための方法の一つ「iDeco」をお伝えします。

<02>年金は「頼る」のではなく「つくる」時代

iDeCo(イデコ:個人型確定拠出年金)は掛け金を自分で運用しながら資産を形成する年金制度です。原則60歳以降に、積み立てた資産を老齢給付金として、非課税で受け取ることができます。

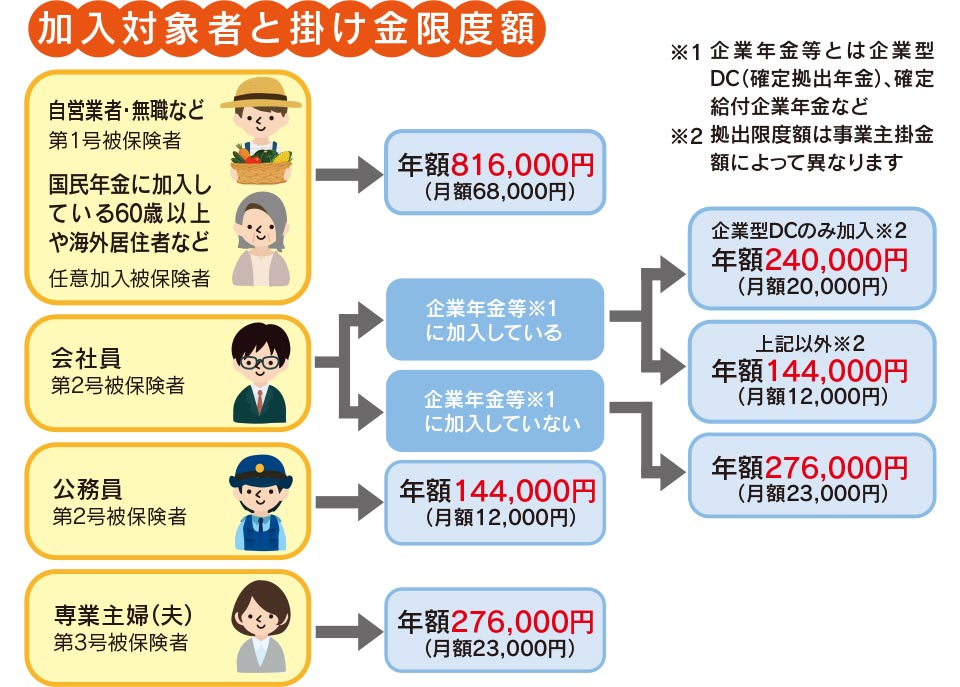

基本的に20歳以上65歳未満の人が加入できる制度ですが、職業や条件によって掛け金の上限額が異なります。下の図は働き方のほか、年金制度がある企業とそうでない場合などに分類し、それぞれiDeCoで掛けられる年間限度額・月間限度額を表しています。

iDeCoの運用商品にはさまざまな種類があります。取り引きのある銀行や証券会社、またはFPに相談し、値動きなどのリスクも理解した上で検討してみましょう。

晴美先生のMEMO

老後の資金準備は基本的に長期的視野に立つ必要があります。子育て中は老後の資金にまで気持ちが回らないかもしれませんが、iDeCoなどは時間をかけて少額から運用が可能な制度なので、早めに始めるに越したことはありません。子どもはもちろん、自分たちの将来のためにも計画的に準備ができるといいですね。