子育て世代にとって将来の大きな出費となり得るのが教育費。早いうちからコツコツと貯めておきたいですね。今回は、少額で始められる投資信託「NISA(ニーサ)」について来年の改正内容も含めて紹介します。

<01>まずはNISAの特徴を理解しよう

通常、投資をして得た利益や受け取った配当金には約20%の税金がかかります。その税金が一定条件で非課税になるのが「NISA(少額投資非課税制度)」です。

現行のNISAには「一般NISA」と「つみたてNISA」があります。一般NISAは、株式・投資信託などを年間120万円まで購入でき、最長5年間非課税で保有できます。つみたてNISAは、一定の投資信託を年間40万円まで購入でき、最長20年間非課税で保有できます。

投資金に余裕がないうちは、少額でもコツコツと投資できるつみたてNISAが向いています(※)。つみたてNISAで投資できる商品は、リスク軽減を期待できる長期・積立・分散投資向きの投資信託などに限定されているため、投資の経験や知識が少ない方も利用しやすい制度です。 ※資産形成のためには月1000円以上がおすすめです

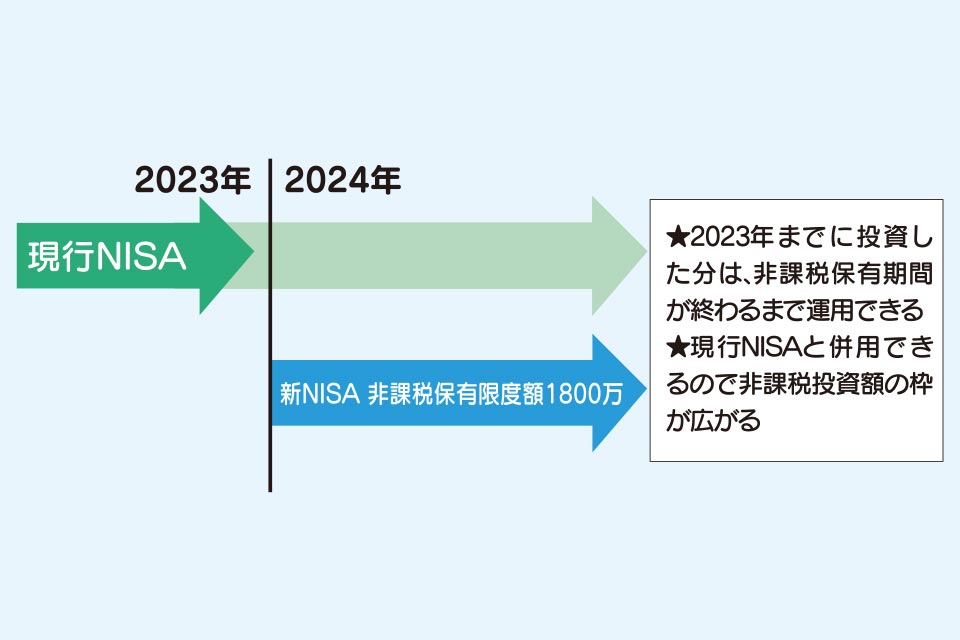

<02>来年から新NISAがスタート

2024年にNISAの非課税期間が無期限になります。さらに「成長投資枠」と「つみたて投資枠」の2つの枠が設けられ、併用もOK。非課税保有限度額は1800万円まで(うち成長投資枠は1200万円まで)に拡大されます。一時的にお金が必要になった時などに一度売却して、限度額に空きがあれば再度買い付けることも可能です。

現行NISAを始めている場合はどうなる?

2023年までにNISAの口座を開設している人は、2024年から同じ金融機関で新しいNISA口座が設定され、非課税保有期間(一般NISAは5年、つみたてNISAは20年)が終わるまで運用できます。この場合、2023年までにNISAで投資した金額は非課税保有限度額1800万円には含まれず、2024年からNISAを始める人に比べて非課税枠を多く使えることになります。

<03>子育て世代のNISA活用法

子どもが小さい時から資産形成をしたい子育て世代にとって、NISAは非常に使いやすい制度です。「iDeCo(個人型確定拠出年金)」のように「60歳以降でないと受け取ることができない」という制限がないため、急にまとまったお金が必要になった時に売却できます。

そのため、10年以上先の教育費や老後生活費のほか、リフォーム費や住宅ローンの繰り上げ返済資金としてNISAを利用するという方法もあります。

麗子先生のアドバイス

「NISAに興味はあるけれど何から始めればいい?」という人はまずNISA口座を開設しましょう。証券会社では上場株式や株式投資信託などが、銀行、郵便局などでは株式投資信託などができます。ただし、NISA口座は1人につき1つの金融機関でしか開設できません。購入する商品内容を十分に検討して選びましょう。

CFP(R)ファイナンシャルプランナー 吉田 麗子さん

結婚を機に退職後、家計がピンチになり、お金の勉強をスタート。ファイナンシャルプランナー(CFP(R))を取得し、2006年起業。自身の”お金オンチ”な経験を生かした分かりやすいアドバイスに定評がある。小学生と中学生の三姉妹の母。福岡県在住。