物価高騰などが続く中「できるだけ出費を抑えて貯蓄に回さなきゃ」と思っている人も多いはず。今回は、子育て世代が頑張り過ぎずに貯蓄するポイントをお伝えします。

<01>「いつの間にか貯まる」仕組みづくりを

初めに、貯蓄をするこつは「頑張り過ぎないこと」です。「節約が楽しい」という人は別ですが、煩わしさや不便を感じながら節約生活を継続するのは大変です。ストレスから解放されるためには、「いつの間にかお金が貯まる」仕組みをつくることをお勧めします。

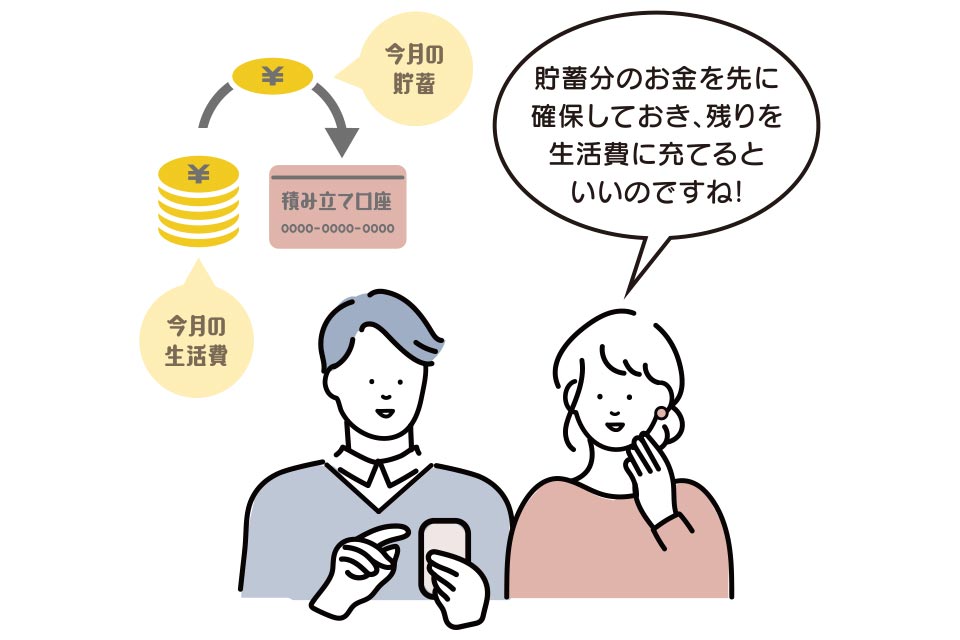

具体的には、月1万円でも、5千円でもいいので、指定した貯蓄分を自動的に別口座へ移す方法です。代表的なものが銀行の自動積み立てです。勤め先で積み立て制度がある場合は、金利を比較した上で利用を検討してみてください。

<02>貯蓄額を確認しモチベーションアップ!

貯蓄は長い道のりになるため、モチベーションの維持が重要です。モチベーションアップの一つが、貯蓄ができている実感を得ることです。できれば3カ月に1回、少なくとも年に1回は貯蓄額を確認しましょう。目標金額より極端に少ない場合は家計の見直しが必要です。貯蓄を確認したら「来年は○○万円貯めよう」など、次の目標を設定してモチベーションを高めていくと◎。

<03>児童手当は貯蓄効果大

ところで児童手当を受けている皆さんは、年3回の給付金をどうしていますか。現行制度では児童手当を全額貯めると、子ども1人につき約200万円(第三子以降は約250万円)にもなります。将来必要な大学資金(国公立大、自宅通いで約260万円)を考えると、児童手当は大学・短大・専門学校などの費用として貯めて、できるだけ生活費に充てないようにしたいものです。

とはいえ、産休・育休・時短勤務の間や、子育てに専念したい時期は、家計にゆとりをつくるのは難しいことも。児童手当を生活費に充てる場合は、出産~保育料無償化の対象になる直前までを目途に、以降は貯蓄に回せるようにするのが理想です。

また、ついうっかり生活費などに使ってしまわないように、生活費とは別の口座に振り込まれるようにしておくと◎。超低金利の預金ではなく、少しでもお金の“殖える力”を生かせるように、積み立て投資に活用できるとなお良いでしょう。

麗子先生のアドバイス

2年間の連載は今回で最終回。これまで子育てファミリーの家計管理やふるさと納税、金銭教育、NISAを利用した投資、年収の壁、住宅費についてお伝えしてきました。お金は一生付き合っていくものです。「頑張り過ぎず」、皆さんの今後のマネーライフに少しでも生かしていただけるとうれしいです。

CFP(R)ファイナンシャルプランナー 吉田 麗子さん

結婚を機に退職後、家計がピンチになり、お金の勉強をスタート。ファイナンシャルプランナー(CFP(R))を取得し、2006年起業。自身の”お金オンチ”な経験を生かした分かりやすいアドバイスに定評がある。小学生と中学生の三姉妹の母。福岡県在住。